Prima di telefonare,

guarda attentamente

il video in home page,

riceverai

già

delle risposte

Hai visto il video?

NoNon-performing loans: cessione e opportunità di investimento

In Italia, il mercato degli NPL (non-performing loans) è in costante crescita. Ciò significa più opportunità per gli investitori, ma anche nuove speranze per le persone che non riescono più a fare fronte ai loro debiti.

In questo articolo ti spieghiamo cosa sono gli NPL, cosa stanno facendo le banche italiane per gestire questi crediti e cosa puoi fare tu se hai difficoltà a rimborsare un prestito e hai paura che la tua casa venga messa all’asta.

Cosa sono gli NPL

Gli NPL sono crediti classificati come “non performanti”, per via delle difficoltà del debitore a pagare le rate del mutuo e, in alcuni casi, anche gli interessi. Magari ne hai già sentito parlare, ma li conosci con un altro nome: crediti deteriorati, sofferenze bancarie, esposizioni scadute o inadempienze probabili (unlikely to pay).

Dobbiamo però fare un po’ di chiarezza: tutti questi crediti fanno parte della categoria NPL, ma si distinguono tra loro per il grado di rischio che comportano per il creditore. E questo rischio dipende sostanzialmente dal debitore e da quanto è grave la sua situazione finanziaria.

Puoi considerare gli NPL come una macro-categoria in cui rientrano diversi tipi di crediti difficili da recuperare, che passeremo in rassegna tra poco. Alla base c’è sempre un debitore che ha difficoltà economiche, la gravità della sua situazione determina il tipo di credito in modo più specifico.

I tipi di non-performing loans

Vediamo ora i principali tipi di NPL, partendo da quelli in cui la situazione economica del debitore è meno grave.

Esposizioni scadute o sconfinanti (past due): il debitore non è riuscito a rimborsare le ultime rate del prestito o recentemente non è stato in grado di pagare gli interessi. In genere, per parlare di esposizioni scadute, il ritardo nei pagamenti deve superare i novanta giorni.

Crediti UTP (unlikely to pay): in questo caso, la banca ritiene che il debitore farà fatica a rimborsare integralmente il prestito e a fare fronte agli interessi. Il rischio per il creditore è maggiore rispetto a un semplice ritardo nei pagamenti. Tuttavia, la situazione è ancora recuperabile.

Sofferenze bancarie (bad loans): sono i crediti più difficili da recuperare. Il debitore in questi casi viene considerato insolvente, ovvero incapace di rimborsare il prestito né a breve né a lungo termine.

NPL e strategia delle banche italiane

Adesso che sai cosa sono gli NPL e conosci la differenza tra i diversi crediti non performanti, possiamo parlare del mercato italiano e di come le banche stanno cercando di fronteggiare la situazione. Il passaggio che stiamo per affrontare è fondamentale se hai un debito che non riesci a rimborsare e ti stai chiedendo come uscirne nel migliore dei modi.

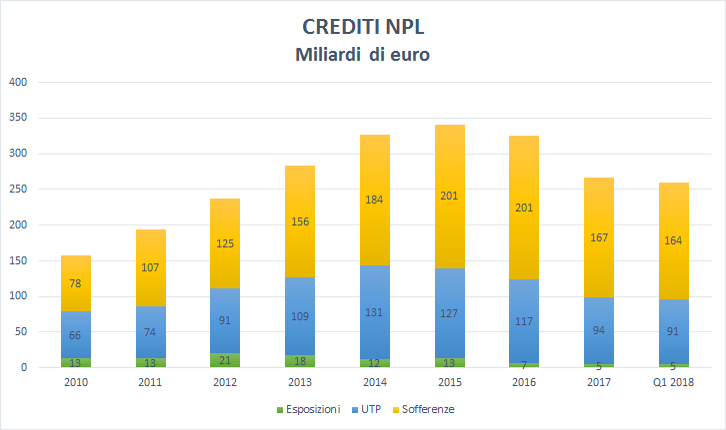

Negli ultimi anni, in Italia gli NPL sono aumentati in modo esponenziale e sono più che raddoppiati dal 2010 al 2015. Questi dati allarmanti hanno spinto le banche a correre ai ripari, elaborando nuove strategie per una gestione più efficiente dei crediti a rischio. In buona parte, queste prevedono di coinvolgere delle terze parti, ovvero dei nuovi investitori.

Gli NPL possono infatti trasformarsi in opportunità di investimento interessanti, in particolare quando la situazione economica del debitore non è ancora irrimediabilmente compromessa.

Ne consegue che, non solo gli NPL sono in crescita, ma lo è anche la loro cessione sul mercato. Pensa che, secondo le previsioni, nel 2018 questi crediti genereranno circa 80 miliardi di transazioni. Ma cosa significa che gli NPL vengono ceduti? E soprattutto quali sono i vantaggi per i debitori rispetto a una normale procedura di recupero crediti? Lo vediamo subito.

La cessione degli NPL e i benefici per il debitore

La cessione di un NPL prevede l’entrata in gioco di un investitore, che acquista il credito dalla banca a condizioni favorevoli, proprio perché il debitore fatica a pagare e il rischio per lui è di conseguenza più elevato.

La cessione di un credito è quindi vantaggiosa per l’investitore, perché lo rileva a un prezzo inferiore rispetto al suo valore reale. Allo stesso tempo però, una cessione può ridare speranza anche al debitore, che ora ha dall’altra parte un nuovo creditore probabilmente disposto ad aprire nuove vie di negoziazione.

Gli NPL garantiti da immobili: perché danno maggiori garanzie

Se in questo momento il tuo problema è quello di riuscire a pagare il mutuo e hai paura che la tua casa finisca all’asta, sarai contento di sapere che gli investitori trovano gli NPL garantiti da un immobile particolarmente attrattivi. Il motivo principale è che questi crediti godono di una garanzia reale e tangibile.

Nel 2017, le cessioni di NPL garantiti da immobili sono state circa l’11% del totale, per un ammontare di 8 miliardi. Se guardiamo però ai crediti misti, quelli coperti da garanzie reali solo in parte per intenderci, nello stesso anno sono stati raggiunti i 54 miliardi di transazioni, arrivando al 75%.

Questo significa che, se rischi di perdere la tua casa, hai buone possibilità di evitare che venga messa all’asta perdendo gran parte del suo valore. La tua banca sarà probabilmente ben disposta ad aprire una trattativa con degli investitori interessati ad acquistare il tuo credito e a rivederne le condizioni, permettendo anche a te di risollevare la tua situazione economica.

Uscire dal problema del debito con la soluzione di Case Italia

Case Italia opera attraverso una grande rete di investitori e può aiutarti a conservare il valore della tua casa evitando che venga messa all’asta. Agisce entrando in trattativa diretta con i creditori, per azzerare il tuo debito prima di arrivare al pignoramento.

Scopri di più sulla soluzione di Case Italia

Credito Italia nella persona del suo amministratore, in

vista delle imminenti nuove norme regolatorie che verranno emanate

dall'Unione Europea in riferimento al mercato FinTech, ha deciso di

cambiare nome per evitare ogni possibile equivoco sulla sua attività

di gruppo (con riferimento sia a Rendimento Etico srl che a Credit

Investment NPL srl) e sulla sua mission focalizzata esclusivamente al mondo

immobiliare residenziale e agli NPL.

Quindi da oggi il nostro nome sarà

Case Italia srl e abbiamo cambiato nome anche alla nostra

controllata CI NPL srl mentre resta confermato il nome della nostra

piattaforma Rendimento Etico srl.

Siamo pronti anche per domani vista la

velocità dell'oggi !

Categorie

- Crowdfunding Immobiliare

- Debito bancario

- Investimenti sugli immobili

- News e Cronaca

- Pignoramento della casa

- Tutti gli articoli

Archivio

- 2024

- 2023

- 2022

- 2021

- 2020

- 2019

- 2018