Prima di telefonare,

guarda attentamente

il video in home page,

riceverai

già

delle risposte

Hai visto il video?

NoMaxi decreto Coronavirus: più facile ottenere la sospensione dei mutui prima casa

Il nuovo decreto emergenza Coronavirus estende la possibilità di sospendere i mutui prima casa.

_750x500.jpg "Maxi decreto Coronavirus: più facile ottenere la sospensione dei mutui prima casa")

Proprio in queste ore, il nostro Governo si è riunito per firmare il decreto che contiene le misure previste per fronteggiare la crisi del Coronavirus. Tra queste, troviamo anche l’estensione della possibilità di sospendere il pagamento delle rate dei mutui prima casa.

In parole semplici, più persone potranno beneficiare di questa opportunità tramite un accesso facilitato al Fondo di solidarietà per la sospensione dei mutui prima casa. In questo post vedremo insieme quali sono i nuovi requisiti che occorre soddisfare e la procedura da seguire per farne richiesta. E poi ti parleremo anche di un’altra soluzione, nel caso una sospensione del pagamento delle rate non dovesse bastare a risolvere il problema del debito!

Se la crisi causata dal Coronavirus sta aggravando le tue difficoltà finanziarie e temi di non riuscire più a pagare le rate del mutuo, ti consigliamo di leggere questo post dall’inizio alla fine. Perché troverai tanti consigli utili per cercare di risolvere la tua situazione nel modo migliore possibile.

Cos’è il fondo di solidarietà per i mutui prima casa

Precisiamo subito che il fondo di solidarietà per i mutui prima casa non è di per sé una misura presa appositamente per contrastare la crisi derivante dal Coronavirus. Si tratta in realtà di uno strumento che esiste già da diversi anni. La novità consiste nel fatto che, a partire dalla firma del nuovo decreto per fronteggiare l’emergenza Coronavirus, più persone potranno accedervi.

Ma in cosa consiste il fondo di solidarietà per i mutui prima casa? Come funziona? Il suo obiettivo è quello di consentire alle persone che si trovano in una situazione temporanea di difficoltà economica di sospendere il pagamento delle rate del mutuo relativo alla prima casa. Il periodo di sospensione può avere una durata massima di 18 mesi e, in questo periodo di tempo, il Fondo interviene pagando parte degli interessi alla banca.

Ottenere la sospensione del mutuo prima casa: i requisiti

Ovviamente questa possibilità non è prevista per chiunque. Per accedervi, occorre dimostrare di vivere una situazione di reale difficoltà e soddisfare dei requisiti ben precisi. Abbiamo visto però che, a fronte dell’emergenza Coronavirus, l’intenzione del Governo è quella di rendere questi requisiti meno severi. E il motivo è proprio quello di aiutare un numero maggiore di persone ad affrontare la crisi economica che stiamo vivendo in questo momento.

Elenchiamo prima quali sono le condizioni che normalmente bisogna soddisfare per ottenere la sospensione del mutuo prima casa:

- L’ISEE (indicatore della situazione economica equivalente) deve essere inferiore a 30.000 euro. Si tratta di un indicatore che misura la condizione economica delle famiglie italiane, tenendo conto del reddito, ma anche del patrimonio e delle caratteristiche del nucleo familiare.

- Il debitore deve essersi trovato costretto a sospendere, anche parzialmente, l’attività lavorativa per almeno 30 giorni.

- L’immobile su cui grava il mutuo deve essere la prima casa del debitore, cioè quella in cui risiede abitualmente e di fatto l’unica che possiede. Non deve trattarsi inoltre di un immobile di lusso.

- Il mutuo deve essere stato acceso almeno un anno prima.

- Il debito residuo, cioè la parte del credito che deve essere ancora rimborsata, non deve superare i 250.000 euro.

- Il ritardo accumulato nel pagamento delle rate al momento della richiesta non deve superare i 90 giorni.

Adesso vediamo invece quali sono le agevolazioni che verranno introdotte dal nuovo decreto governativo:

- Non dovrebbero più esserci limiti a livello di indicatore della situazione economica equivalente. Questo significa che il Fondo dovrebbe diventare accessibile anche a chi ha un ISEE superiore ai 30.000 euro.

- La possibilità di sospendere le rate del mutuo dovrebbe essere estesa anche ai lavoratori autonomi. Questi dovranno però dimostrare di aver subito, in un trimestre successivo al 21 febbraio 2020, un calo del fatturato superiore al 33% rispetto a quello registrato nell’ultimo trimestre del 2019.

Sospensione del mutuo prima casa: la procedura per ottenerla

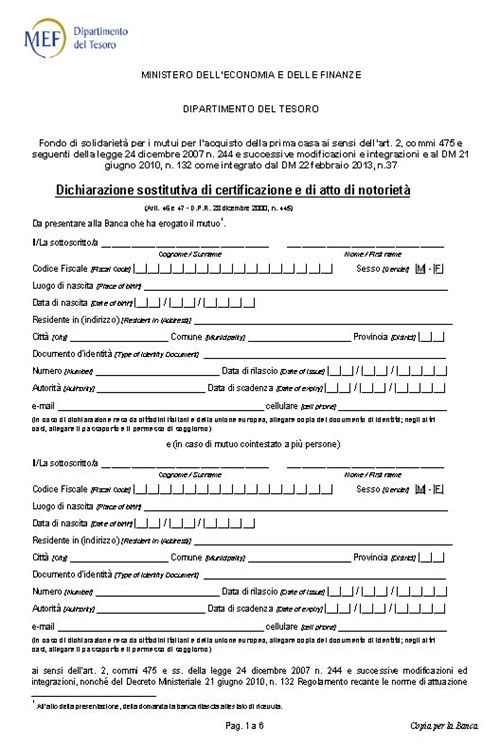

Per presentare una richiesta di sospensione del mutuo, devi innanzitutto compilare l’apposito modulo in tutte le sue parti. Dovrai poi allegare tutti i documenti che confermino il tuo stato di temporanea necessità, come ad esempio un attestato rilasciato dal tuo datore di lavoro.

Il modulo compilato e la documentazione dovranno essere consegnati direttamente alla tua banca, che provvederà a sua volta a inoltrarli alla Consap (Concessionaria Servizi Assicurativi Pubblici).

Clicca qui per scaricare il modulo.

Quando la sospensione del mutuo non basta per uscire dal debito

Fin qui abbiamo visto come puoi richiedere una sospensione del mutuo prima casa e cosa cambierà a breve in seguito alla crisi da Coronavirus. Se stai vivendo una situazione di difficoltà temporanea, che è probabilmente peggiorata per via dell’emergenza sanitaria, la sospensione del mutuo con il sostegno del Fondo di solidarietà è sicuramente una strada da valutare.

Se riuscissi ad ottenerla, potresti sospendere il pagamento delle rate fino a 18 mesi e il Fondo interverrebbe pagando buona parte degli interessi alla banca per questo periodo di tempo: sarebbe un bel sostegno, che ti aiuterebbe a superare questo periodo di crisi.

Se però le tue difficoltà non sono semplicemente dovute a una situazione provvisoria, allora forse dovresti valutare anche delle alternative. In caso contrario, trascorsi i famosi 18 mesi ti ritroveresti punto e a capo, non riusciresti nuovamente a pagare le rate e la tua casa rischierebbe di finire all’asta.

La cosa peggiore in tutto questo sai qual è? Che quasi sempre le case vengono svendute all’asta per una cifra ridicola, di gran lunga inferiore al loro reale valore. E molto spesso il ricavato non basta per saldare tutti i debiti degli ex proprietari. Di conseguenza, rischieresti di ritrovarti ancora fortemente indebitato pur avendo perso la casa!

Rinuncia agli atti: la soluzione che azzera il debito una volta per tutte

Magari il periodo di difficoltà che stai attraversando non è riconducibile soltanto alla crisi di questo periodo e temi di non riuscire a risollevarti nemmeno nel prossimo futuro. In questo caso, c’è un’altra soluzione, che ti consente di evitare le aste e di vendere la tua casa azzerando tutti i debiti!

Ecco come funziona: invece di aspettare che la tua casa venga messa all’asta, si contattano direttamente i creditori e si cerca di trovare un accordo con loro. L’obiettivo è quello di azzerare completamente il debito tramite la vendita della tua casa. È quindi probabile che i creditori debbano accontentarsi di ricevere meno di quanto gli spetta, ma d’altra parte avranno la certezza di ricevere subito la somma pattuita, cosa che le aste non sono in grado di garantirgli. Una volta raggiunto l’accordo, la tua casa viene venduta per saldare tutti i debiti, i creditori vengono pagati e loro in cambio firmano la famosa rinuncia agli atti. Si tratta di un documento fondamentale, con il quale rinunciano ad avanzare qualsiasi ulteriore pretesa nei tuoi confronti, presente e futura. E così avrai risolto il problema del debito una volta per tutte!

Case Italia compra la tua casa!

Case Italia è la società che da oltre dieci anni si occupa di risolvere il problema del debito nel nostro paese. Nel corso del tempo, abbiamo già aiutato tante famiglie a uscire dall’indebitamento evitando che la loro casa fosse svenduta all’asta.

Portiamo avanti le trattative con i creditori, otteniamo la rinuncia agli atti e acquistiamo direttamente la tua casa. Così non devi neanche preoccuparti di trovare un compratore per tempo!

Se ti trovi in difficoltà e pensi che le misure di aiuto temporaneo possano non bastare, visita il sito di Case Italia e contattaci! Valuteremo la tua situazione per capire come possiamo risolverla nel modo migliore possibile.

Vuoi saperne di più su questo argomento? Leggi anche il post Coronavirus: le conseguenze per il mercato immobiliare italiano.

Credito Italia nella persona del suo amministratore, in

vista delle imminenti nuove norme regolatorie che verranno emanate

dall'Unione Europea in riferimento al mercato FinTech, ha deciso di

cambiare nome per evitare ogni possibile equivoco sulla sua attività

di gruppo (con riferimento sia a Rendimento Etico srl che a Credit

Investment NPL srl) e sulla sua mission focalizzata esclusivamente al mondo

immobiliare residenziale e agli NPL.

Quindi da oggi il nostro nome sarà

Case Italia srl e abbiamo cambiato nome anche alla nostra

controllata CI NPL srl mentre resta confermato il nome della nostra

piattaforma Rendimento Etico srl.

Siamo pronti anche per domani vista la

velocità dell'oggi !

Categorie

- Crowdfunding Immobiliare

- Debito bancario

- Investimenti sugli immobili

- News e Cronaca

- Pignoramento della casa

- Tutti gli articoli

Archivio

- 2024

- 2023

- 2022

- 2021

- 2020

- 2019

- 2018